國家“十四五”規劃明確“增強金融普惠性”,把普惠作為當前和未來一段時期我國金融發展的基本導向之一。如何進一步完善普惠金融服務,提高普惠金融服務的覆蓋率、便捷性、可得性、安全性,成為一大課題。

常州通過凝聚“1+4”機制,充分發掘人民銀行、銀保監局、金融局、財政局和常州征信資源,建立健全“替代數據歸集+綜合金融服務+政策風險補償”三位一體的工作方案,著力打造“常信貸”數字普惠金融服務企業融資“新引擎”。

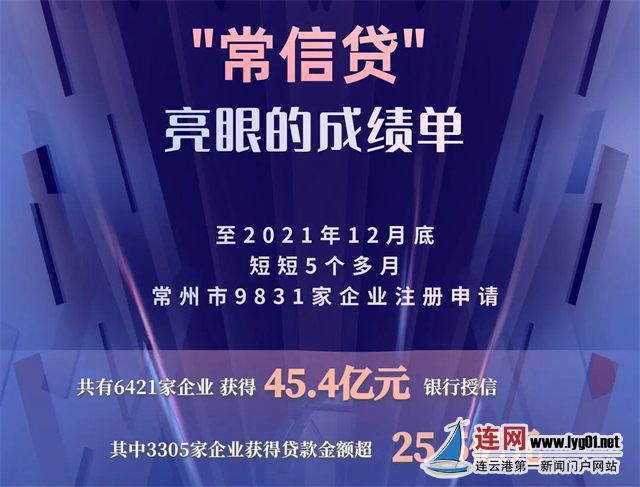

2021年下半年,選取6家銀行開展常州市小微企業“常信貸”業務試點,通過為小微企業精準畫像,為銀行精準篩選企業名單,精準把控小微企業經營風險及信貸風險,構建起“敢貸、愿貸、能貸、會貸”長效機制,并交出了一份亮眼的成績單。

又“普”又“惠”——

以信促融,破解小微企業融資難題

“去年‘雙11’,物流訂單激增,但公司缺有效抵押物,傳統方式根本貸不到錢。”薛家鎮某物流運輸企業負責人告訴記者,一籌莫展之際,恰好農行薛家支行客戶經理根據“常信貸”名錄到企業來走訪,鑒于公司信用及納稅記錄良好,便向其推薦了免擔保、純信用的“常信貸”產品。

“物流公司資金流轉及回款周期較短,‘常信貸’采用線上融資、自助可循環方式,融資手續便捷、資金隨借隨還,貸款利率還比抵押貸款低。客戶經理教我在手機上簡單操作一下就申請好了,當天成功提款100萬元。”該負責人對此連連稱贊。

這只是“常信貸”助力常州小微企業提升首貸、信用貸獲貸能力的一個縮影。

“‘常信貸’結合了常州市工商、稅收、人社、法院等21個部門的公共信息,并由常州企業征信公司依托大數據,充分借助云計算、區塊鏈、AI技術構建‘常信分’評分模型,形成符合常州經濟特點的小微企業授信評估體系,有效破解了信息不對稱問題。”人行常州市中心支行相關負責人表示,開展“常信貸”業務,可充分發揮數字普惠金融的技術優勢,擴大信用貸款覆蓋面,降低小微企業融資成本。

截至2021年12月末,“常信貸”拓展首貸戶937戶,占比28.4%;制造業貸款占比達45.6%;戶均貸款77萬元,100萬元以下貸款小微企業占比達92%;依托“常信貸”業務發放的純信用貸款平均利率為4.64%。

既“快”還“安”——

精準風控,打造普惠金融新生態

通過常州搭建的“常信貸”信用貸款融資服務平臺,“常信貸”可實現即申即批即貸,讓普惠金融服務跑出“加速度”。試點銀行之所以敢給小微企業快速審批、發放優惠利率的信用貸款,得益于“常信貸”貫穿貸前、貸中、貸后三個環節的精準風控。

一方面,“常信貸”打通內外部數據,對企業精準“畫像”,幫助銀行精準獲客;另一方面,“常信貸”提供了三重保障,除銀行自身內部評分及風險防控措施外,還通過常州企業征信公司加強小微企業經營風險和信貸風險防控,并將“常信貸”納入常州信保基金風險補償,對小微企業線上信用貸款進行風險分擔。

自2021年7月以來,常州企業征信公司通過大數據分析及“增信寶”物聯網技術,已累計向銀行發送“常信貸”客戶提示信息365條,涉及經營場所變動、稅收經營數據下降、公積金繳納異常等,為銀行貸后管理及風險化解處置等方面提供了有力支持。

守“正”出“新”——

聚力共贏,助推銀行數字化轉型

在人行常州中心支行的推動下,試點銀行與常州企業征信公司優化合作,根據各家銀行業務特點和審核要求,定制合作方案,靈活開發產品。

目前,6家試點銀行形成了3種“常信貸”產品模式:農行常州分行、江南農商行形成與常州企業征信公司“合作建模”模式;建行常州分行、交行常州分行和江蘇銀行常州分行為“常信分預篩+總行模型”模式;浦發銀行常州分行為“白名單+預授信”模式。

江南農商行相關負責人表示,通過與常州征信合作建模,無論是預授信通過率還是整體業務轉化率,都顯著高于全行平均值,精準營銷名單內客戶的整體業務轉化率提高了63%。

江蘇銀行常州分行推出“創新積分貸”“微e融”等多種特色信貸產品,還請常州征信根據該行需求定制推薦名單,通過大數據優選三類客群進行主動對接,以“常信貸”產品為敲門磚走進浙大產業園,為一批初創期企業、首貸戶提供一攬子綜合金融服務,對20家企業發放貸款近3600萬元。

建行常州分行將常州征信數據融入建行先進的普惠金融體系,發揮建行“惠懂你”APP渠道優勢,推出建行“常信貸”純線上信用貸款產品。截至2021年12月31日,該行共辦理“常信貸”1293筆,授信金額10.77億元,發放信用貸款7.64億元。

“頭雁效應”激發了“群雁活力”。6家“常信貸”試點銀行取得了良好實踐效果和可復制推廣經驗,吸引常州更多金融機構申請加入“常信貸”業務序列,加速智慧金融轉型,促進普惠金融高質量發展,打造常州普惠金融新生態。(文 徐楊)

連云港日報社主辦 連網·連云港新聞網 未經授權·嚴禁轉載 連云港日報社(連云港報業傳媒集團)版權所有 網站支持IPV6

互聯網新聞信息服務許可證編號:32120180018 蘇ICP備12051824號 蘇新網備:2006026號 廣播電視節目制作經營許可證:蘇字第330號 信息網絡傳播視聽節目許可證號:1010496

報業集團 | 網站簡介 | 廣告服務 | 法律事務 | 應急電話 | 江蘇省網絡視聽違規節目舉報窗口

![]()